[vc_row full_width=”stretch_row” gap=”20″ css_animation=”none” css=”.vc_custom_1520490387579{margin-top: 0px !important;margin-right: -25px !important;margin-bottom: 0px !important;margin-left: -25px !important;padding-top: 53px !important;padding-bottom: 65px !important;background-color: #ffffff !important;}”][vc_column css_animation=”none” width=”3/4″ css=”.vc_custom_1520490166476{margin-left: 0px !important;padding-top: 0px !important;padding-bottom: 0px !important;}”][vc_row_inner css=”.vc_custom_1520489060407{margin-top: 0px !important;margin-right: 0px !important;margin-bottom: 45px !important;margin-left: 0px !important;padding-top: 45px !important;padding-right: 45px !important;padding-bottom: 45px !important;padding-left: 45px !important;background-color: #f4f5f6 !important;}”][vc_column_inner css=”.vc_custom_1627878106738{margin-top: 0px !important;margin-bottom: 28px !important;padding-top: 6px !important;padding-right: 75px !important;padding-bottom: 6px !important;background-image: url(https://petrokankash.com/wp-content/uploads/2021/08/faq-icon1.png?id=10541) !important;background-position: right 0 !important;background-repeat: no-repeat !important;}”][vc_custom_heading text=”سوالات مالی” font_container=”tag:h2|font_size:28px|text_align:right|color:%23001a57|line_height:27px” use_theme_fonts=”yes” css=”.vc_custom_1651221613708{margin-top: 0px !important;margin-bottom: 0px !important;padding-top: 0px !important;padding-bottom: 0px !important;}”][vc_custom_heading text=”در این بخش به برخی سوالات مهم مالی پاسخ می دهیم” font_container=”tag:p|text_align:right” use_theme_fonts=”yes” css=”.vc_custom_1651221644939{margin-top: 7px !important;margin-bottom: 0px !important;padding-top: 0px !important;padding-bottom: 0px !important;}”][rt_accordion_style radiant_accordionstyle=”five”][rt_accordion_style_item radiant_accordiontitle=”آیا اوقات صرف غذا و استراحت جزء ساعات کار کارگر محسوب می شود؟”]🟥 به تصریح ماده 51 قانون کار، ساعات کار مدت زمانی است که کارگر نیرو یا وقت خود را به منظور انجام کار در اختیار کارفرما قرار می دهد . لذا قانوناً اوقات صرف غذا و استراحت جزء ساعت کار محسوب نخواهد شد. بدیهی است چنانچه بر اساس عرف و روال کارگاه از قبل اوقات مذکور جزء ساعت کار محسوب می گردیده، عرف و رویه مذکور کماکان معتبر خواهد بود .[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”🔴 در اجرای ماده ۴۱ آیین نامه اجرایی ماده ۲۱۹ قانون مالیات های مستقیم و جهت اجرای دقیق رسیدگی به اظهارنامه های مالیاتی مطابق مقررات موجود، تعاریف ذیل مدنظر می باشد :”]◾️حسابرسی مالیاتی: نوعی از حسابرسی رعایت است که با استفاده از اصول و شواهد حسابرسی به منظور انطباق اطلاعات مالی مودیان با قوانین و مقررات مالیاتی با هدف اظهارنظر و تعیین درآمد/ مأخذ مشمول مالیات آنان انجام می شود؛

◾️دفاتر، اسناد و مدارک: موضوع آئین نامه مربوط به روش نگاهداری دفاتر و اسناد و مدارک و نحوه ثبت وقایع مالی وچگونگی تنظیم صورتهای مالی نهایی موضوع ماده (۹۵) قانون مالیات های مستقیم اصلاحی ۳۱/ ۴/ ۱۳۹۴ ؛

◾️حجم فعالیت: مجموع مبلغ فروش کالا و خدمات فعال اقتصادی در یک سال مالی معین؛

◾️ارزش منصفانه: براساس بند (۸) استاندارد شماره (۳) حسابداری، ارزش منصفانه مبلغي است كه خريداري مطلع و مايل و فروشندهاي مطلع و مايل ميتوانند در معاملهاي حقيقي و در شرايط عادي، يك دارايي را در ازاي مبلغ مزبور با يكديگر مبادله كنند.

◾️بهای تمام شده موجودی مواد و کالا: بهاي تمام شده موجودي مواد و کالا بايد دربرگيرنده مخارج خريد، مخارج تبديل و ساير مخارجي باشد كه واحد تجاري در جريان فعاليت معمول خود، براي رساندن كالا يا خدمات به مكان و شرايط فعلي آن متحمل شده است.(بند ۶ استاندارد شماره ۸ حسابداري موجودي مواد و كالا)

◾️بهای تمام شده خدمات: در برگیرنده کلیه هزینه ها و مخارجی است که برای ارائه خدمت تحمل شده باشد.

◾️نسبت فعاليت: عبارت است از نسبت سود ناویژه و نسبت سود فعالیت(ویژه) که از طریق ابراز مؤدی، نسبت فعالیت مشاغل مشابه در سامانه طرح جامع مالياتي يا نسبتي كه هر ساله باتوجه به اطلاعات موجود در پایگاههای اطلاعاتی سازمان و اطلاعات سایر مراجع مربوط حداکثر تا پانزدهم مرداد ماه هرسال برای سال مالیاتی قبل با تایید رئیس کل سازمان اعلام میشود، تعیین می گردد.

◾️نسبت سود ناویژه : نسبتی است که حاصلضرب آن در مبلغ فروش یا درآمد مبلغ سود ناویژه فعالیت مودی را مشخص می نماید.

◾️نسبت سود فعالیت(ویژه): نسبتی است که حاصلضرب آن در مبلغ فروش یا درآمد مبلغ سود ویژه فعالیت مودی را مشخص مینماید.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”چگونه از تراکنش های بانکی خود در سازمان امور مالیاتی دفاع کنیم”]🔹ممکن است جزو اشخاصی باشید که برای تراکنش های بانکی به سازمان امور مالیاتی احضار شدهاید و یا شاید احضار بشوید. طبیعی است که باید بتوانید توجیه کافی و صحیحی برای تراکنش های بانکی خود داشته باشید اما واقعیت این است که قانع کردن اداره امور مالیاتی بههیچعنوان کار سادهای نیست.

🔹برای اینکه بتوانید پرونده مالیاتی خود را بهسلامت از اداره مالیاتی عبور دهید، باید ضمن آگاهی و تسلط کافی به قوانین مالیاتی، تجربه کافی در این زمینه نیز داشته باشید. بدیهی است که چنین فرضی برای یک فرد عادی کاملاً مردود است. بهترین راه برای این کار، مراجعه به یک مشاور مالیاتی توانمند است.

🔹شاید مشاور مالیاتی هم به تنهایی نتواند از پس این کار برآید ، چراکه واریزی ها به حساب شخص شما بوده و لازمه تنظیم لایحه از ناحیه مشاور، توضیح لازم به مشاور در خصوص تراکنش ها از جمله واریزی ها بوده است .[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”فعاليتهای مشمول معافيت كشاورزی ماده ٨١ ق م م”]🟧 درآمد فعاليتهای ذيل از ماليات معاف می باشد :

▫️كشاورزی

▫️دامپروری

▫️پرورش ماهی

▫️پرورش زنبور عسل

▫️پرورش طيور

▫️ماهيگيری

▫️نوغانداری (پرورش كرم ابريشم)

▫️احياء مراتع و جنگلها

▫️باغداری

▫️نخيلات ( باغات خرما )

🔹نکته ١ : مطابق بخشنامه شماره ٣٨-٩٦-٢٠٠ مورخ ١٣-٠٣-٩٦ وجوه دريافتي اشخاص فوق از بيمه بابت جبران خسارت وارده به فعاليتهاي مشمول معافيت ماده ٨١ ، به عنوان درامد معاف از ماليات است.

🔹 نکته ٢ : مطابق بخشنامه شماره ٨٥٣٠ مورخ ٢٧-٠٢-٨٢ شركتهاي دولتی نيز مشمول معافيت ماده ٨١ ميشوند.

🔹 نکته ٣ : مطابق بخشنامه شماره ٢٦١٢-٨٠ مورخ ٢١-٠٣-٨١ بطور کلی کشاورزی فعالیتی است که در جریان آن گیاهان یا حیوانات اهلی با هدف تولید اقتصادی پرورش داده می شوند.

○ بخش کشاورزی در اقتصاد ایران شامل چهار زیر گروه ١- زراعت، ٢- شیلات و ماهیگیری، ٣- دام وطیور، ٤- جنگلها و مراتع (منابع طبیعی ) می باشد.

🔹 نکته ٤ : مطابق رای شورای عالی مالياتی به شماره ٢-٢٠١ مورخ ١١-٠٢-٩٦ شركتهای تعاونی توليد روستايی و اتحاديه های آنها كه فعاليت آنها طبق اساسنامه جزو فعاليتهای معاف ماده ٨١ باشد ، مشمول معافيت ماده ١٣٣ می باشند.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”پرداخت حقوق به کارگران ربطی به بیمه بودن آن ها ندارد.”]🟩 حقوق و مزایای کارگران پرداختی به هیچ عنوان وابسته به بیمه کارگر نیست .

🟩 از روز اولی که کارگر در سازمانی مشغول به کار می شود کارفرما مکلف است حداقل حقوق، بن کارگری، بن مسکن، پایه سنواتی و حق اولاد را پرداخت کند.

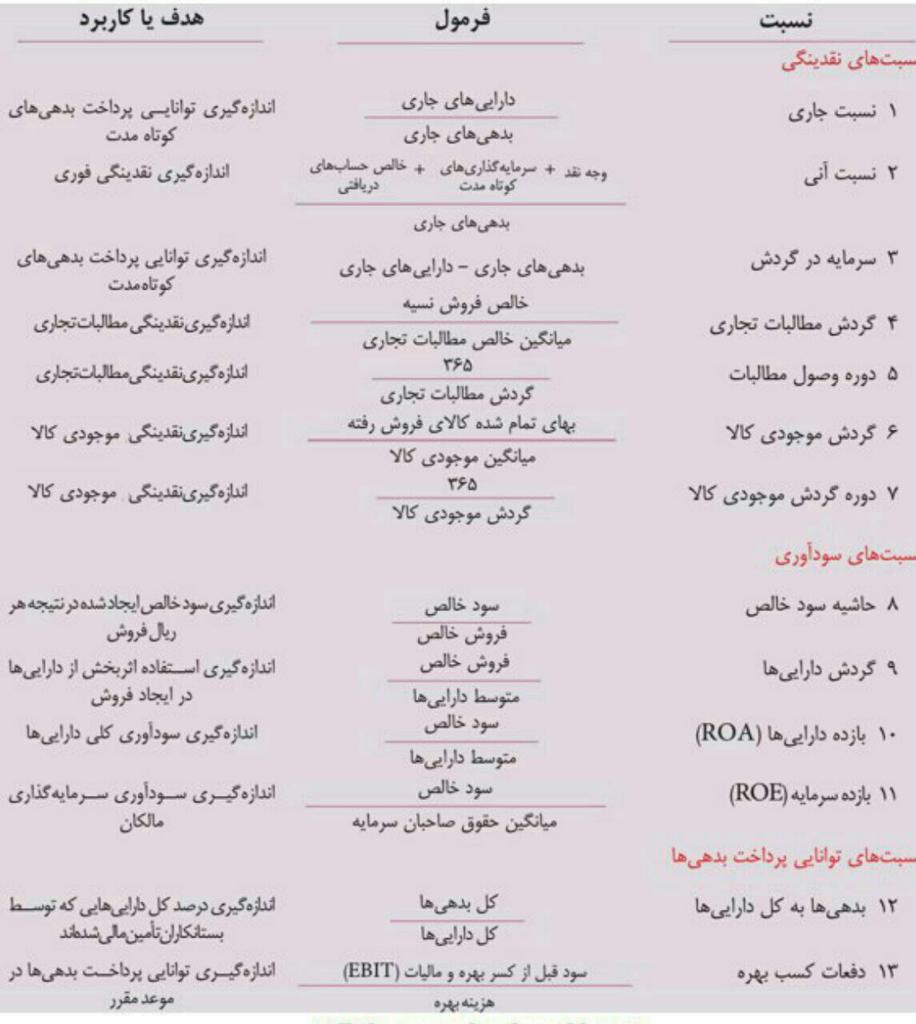

🟩 پرداخت حق و حقوق مصوب شورای عالی کار ربطی به بیمه بودن یا نبودن کارگر ندارد.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”فرمولهاي تجزيه و تحليل صورتهاي مالي”] [/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”ودیعه پرداختی از طرف مستاجر آیا مشمول مالیات اجاره میباشد؟”]🔰 نظر دفتر فنی سازمان امور مالیاتی درباره رهن کامل :

[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”ودیعه پرداختی از طرف مستاجر آیا مشمول مالیات اجاره میباشد؟”]🔰 نظر دفتر فنی سازمان امور مالیاتی درباره رهن کامل :

🔘 در خصوص نحوه اقدام … در اجرای مقررات تبصره ۹ ماده ۵۳ قانون مالیاتها مصوب ۱۳۶۶ واصلاحات بعدی آن ، نسبت به مواردی که در قرارداد اجاره ، مبلغی بصورت قرض الحسنه پرداخت و در پایان قرارداد به مستأجر بازگردانده میشود ( همان مبلغی که دراصطلاح تحت عنوان ” رهن ” در قراردادهای اجاره بصورت ” رهن کامل ” یا ” رهن واجاره ” بکار میرود ) ، به آگاهی می رساند :

◾️ با عنایت به مقررات تبصره ۹ ماده ۵۳ قانون یاد شده، که اشخاص موضوع این تبصره رامکلف به کسرمالیات براجاره ازمال الاجاره پرداختی نموده است ونیز مفاد جز ج بند ۲ بخشنامه ۱۳۵۳۰ مورخ ۲۷/ ۷/ ۱۳۸۴ که مقرر می دارد اشخاص موضوع تبصره ۹ ماده ۵۳ مذکور ، در کسر مالیاتهای تکلیفی فقط باید مبلغ پرداختی خود بابت مال الاجاره را مأخذ قرار دهند … همچنین اگر ملک ، بصورت رهن تصرف (بدون دریافت مال الاجاره)-رهن کامل- واگذار شده باشد ، کسر و پرداخت مالیات به تبع عدم پرداخت مال الاجاره منتفی می باشد .

🔹 بنابراین اشخاص موضوع تبصره ۹ ماده ۵۳ قانون مالیاتها، تکلیفی در خصوص کسر مالیات براجاره نسبت به مبالغی که بصورت قرض الحسنه (ودیعه) به مالک پرداخت نموده اند (مبالغ رهن در قراردادهای واگذاری به اجاره اعم از رهن و اجاره با رهن کامل) ندارند .

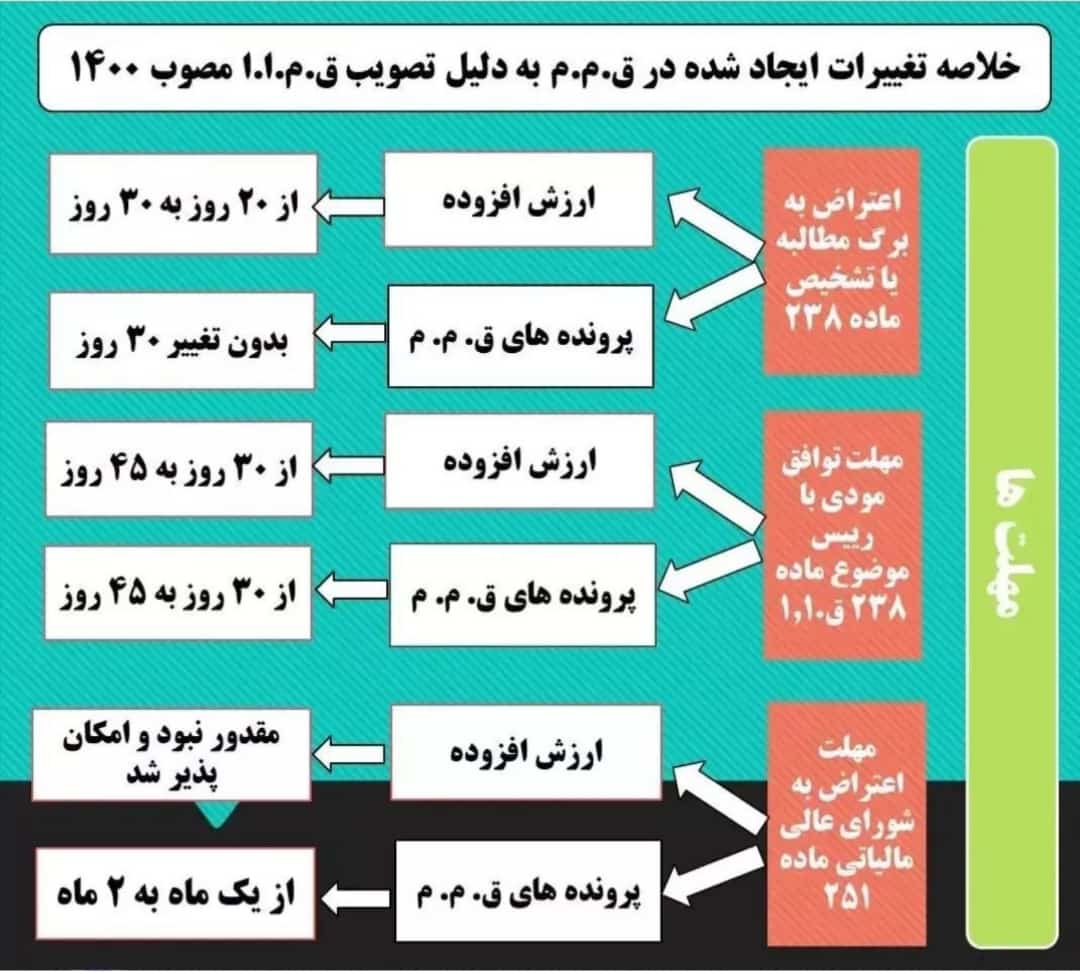

🔹 شایان ذکراست پیرواصلاحیه اخیرقانون مالیاتها مصوب ۳۱/ ۴/ ۹۴ این موضوع در تبصره (۱) ماده ۵۴ اصلاحی، تصریح گردیده است که موجب تبصره موصوف “در صورتی که مستأجر جز مشمولین تبصره ۹ ماده ۵۳ این قانون باشد، اجاره پرداختی مستأجرملاک تعیین درآمد مشمول مالیات اجاره خواهد بود.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”نحوه ثبت صادرات و واردات در گزارش فصلی”]🔻با توجه به آییننامه اجرایی تبصره (۳) ماده (۱۶۹) اصلاحیه موصوف به شماره ۴۶۳۷۸/۳۹۴۹/۲۰۰/ص مورخ ۱۳۹۵/۰۳/۱۷ که طی بخشنامه شماره ۲۰۰/۹۵/۲۲ مورخ ۱۳۹۵/۰۳/۳۱ ابلاغ گردیده بشرح زیر باید انجام شود:

🔻طبق بند۶- برای ارسال اطلاعات واردات و صادرات، درج شماره کوتاژ اظهارنامه گمرکی و کد گمرک ترخیص کننده و شماره اختصاصی اشخاص خارجی حسب مورد الزامی است.

🔻طبق بند ۷- چنانچه معاملات انجام شده به صورت ارزی صورت پذیرفته باشد، باید مبالغ ارزی، نوع ارز، نرخ برابری ارز(نرخ ارز مورد معامله) و معادل ریالی معامله انجام شده در صورتحسابها و اسناد درآمدی صادره و همچنین در فهرست معاملات ارسالی قید شود.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”چند نمونه از مخارجی که طبق استاندارد شماره 11 به طور مستقیم یا غیر مستقیم قابل انتساب به دارایی است”]۱) هزينه حقوق و مزاياي کارکناني که بطور مستقيم در ساخت دارايي ثابت مشهود مشارکت داشتهاند.

۲) مخارج آمادهسازي محل نصب،

۳) مخارج حمل و نقل اوليه،

۴) مخارج نصب و مونتاژ،

۵) مخارج توليد آزمايشي دارايي، پس از کسرخالص عوايد حاصل از فروش اقلام توليد شده (نظيرنمونههاي توليد شده هنگام آزمايش تجهيزات)،

۶) حقالزحمه خدمات فني و حرفهاي، و

۷) مخارج سربار عمومي مرتبط با رساندن دارايي به وضعيت قابل بهرهبرداري مانند حقوق مدير پروژههاي سرمايهاي.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”ثبت حسابداری مالیات بر ارزش افزوده”]پس از آنکه گزارش خرید ها و فروش های فصلی و مالیات بر ارزش افزوده را تهیه کردیم. باید مالیات بر ارزش افزوده پرداختی (به فروشندگان) را از مالیات بر ارزش افزوده دریافتی (از مشتریان) کسر کنیم. مابه التفاوت این دو رقم، اگر مثبت بود(اگر حساب مالیات بر ارزش افزوده بستانکار بود) یعنی مالیات بر ارزش افزوده دریافتی بیشتر از مالیات بر ارزش افزوده پرداختی بوده که باید به اداره دارایی پرداخت کنیم.

در این حالت پس از پرداخت مالیات ارزش افزوده ثبت زیر را در نرم افزار حسابفا انجام می دهیم. از منوی عملیات مالی پرداخت وجه، در صفحه پرداخت وجه سایر را انتخاب کرده و از لیست حساب ها ، حساب مالیات بر ارزش افزوده را انتخاب میکنیم. یک شرح مناسب نوشته مثلا: (پرداخت مالیات بر ارزش افزوده تابستان)، تاریخ پرداخت را وارد کرده و سپس افزودن فیش بانکی را زده و اطلاعات تراکنش پرداختی را وارد کرده و دکمه ثبت را می زنیم.

با اینکار بصورت اتوماتیک، سیستم یک سند حسابداری به شکل زیر برای ما صادر میکند:

حساب بدهکار بستانکار

مالیات بر ارزش افزوده (مبلغ مالیات بر ارزش افزوده پرداخت شده)

بانک ها / بانک تجارت (مبلغ مالیات بر ارزش افزوده پرداخت شده)

اگر مابه التفاوت مالیات ارزش افزوده دریافتی و پرداختی، منفی بود(اگر حساب مالیات بر ارزش افزوده بدهکار بود) یعنی مالیات بر ارزش افزوده پرداختی بیشتر از مالیات بر ارزش افزوده دریافتی بوده که در این صورت از اداره دارایی طلبکار می شویم.

در این حالت یک سند حسابداری (دستی) به شکل زیر در سیستم ثبت میکنیم:

حساب بدهکار بستانکار

حسابهای دریافتنی – دولتی (مبلغ مالیات بر ارزش افزوده بستانکار شده)

مالیات بر ارزش افزوده (مبلغ مالیات بر ارزش افزوده بستانکار شده)

حال اگر در فصل بعد به اداره دارایی بدهکار شدیم، ابتدا با مبلغ بستانکار شده فصل قبل تهاتر می کنیم و نهایتاً مابه التفاوت را پرداخت میکنیم. که در این صورت یک سند حسابداری (دستی) به شکل زیر در سیستم ثبت میکنیم:

حساب بدهکار بستانکار

مالیات بر ارزش افزوده (مبلغ قابل پرداخت فصل جاری)

حسابهای دریافتنی – دولتی (یا غیر تجاری) (مبلغ بستانکاری مالیات بر ارزش افزوده فصل قبل)

بانک ها / بانک تجارت (مبلغ قابل پرداخت فصل جاری منهای مبلغ بستانکاری)[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”مشمولین ارسال فهرست معاملات”]🔷 ماده (۹) آیین نامه اجرایی تبصره (۳) ماده (۱۶۹) قانون مالیاتهای مستقیم ، مشمولین ارسال فهرست معاملات را به شرح زیر معرفی نموده است :

🔸الف) کلیه اشخاص حقوقی

🔸 ب) صاحبان مشاغلی که حسب نوع و یا حجم فعالیت جزو گروه اول موضوع ماده (۲) آیین نامه اجرایی ماده (۹۵) قانون محسوب می شوند

🔸 ج) صاحبان مشاغل مشمول اجرای قانون مالیات بر ارزش افزوده

🔹 مکلف به ارسال فهرست معاملات در موعد مقرر برابر آیین نامه صادره خواهند بود .[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”مبلغ بیمه بیکاری چقدر است؟”]🔸طبق قانون، مقرری روزانه بیمه بیکاری ۵۵% متوسط دستمزد، حقوق یا کارمزد روزانه فرد بیمهشده است. برای افراد متاهل و متکفل، به ازای هر یک از افراد تحت تکفل (حداکثر تا ۴ نفر) ۱۰% حداقل دستمزد زمان شروع بیکاری به این مبلغ اضافه میشود، اما در هر صورت مبلغ کُلی آن نباید از حداقل دستمزد تعیینشده برای هر سال کمتر، یا از ۸۰% متوسط دستمزد یا حقوق بیمهشده بیشتر باشد.

در ضمن، مبلغ بیمه بیکاری بین دهم تا پانزدهم هر ماه به حساب شما در بانک رفاه واریز میشود. بنابراین، برای دریافت مقرری حتما باید در این بانک حساب داشته باشید.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”طرح دعوی مالیاتی در شورایعالی مالیاتی و هیات حل اختلاف موضوع ماده ۲۵۱مکرر مکانیزه شد؛”]🔸 از ابتدای شهریور ۱۳۹۷ ، دبیر خانه دو هیات مذکور ، از پذیرش پرونده های جدید معذور بوده و هرگونه طرح پرونده در این دو هیات از تاریخ فوق ، بصورت مکانیزه و از طریق مراجعه به درگاه سازمان امور مالیاتی کشور به آدرس www.dad.mefa.gov.ir و ثبت پرونده و طرح دعوی در سامانه مذکور قابل انجام میباشد.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”جزئیات قانون جدید چک”]🟦 پرداخت وجه چک از حسابهای صاحب حساب به ترتیب زیر است:

اول: حساب جاری

دوم: حساب قرضالحسنه پس انداز

سوم: حساب سرمایه گذاری کوتاه مدت

چهارم: حساب سرمایه گذاری بلندمدت

🟦 در نهایت مسدود کردن همه حسابها و کارتهای بانکی و هر مبلغ متعلق به صادرکننده به اندازه مبلغ چک

🟦 اگر پول کافی در حساب صادرکننده چک در همان بانک نبود، حسابهای دیگر او در باقی بانکها و مؤسسات اعتباری مسدود میشود.

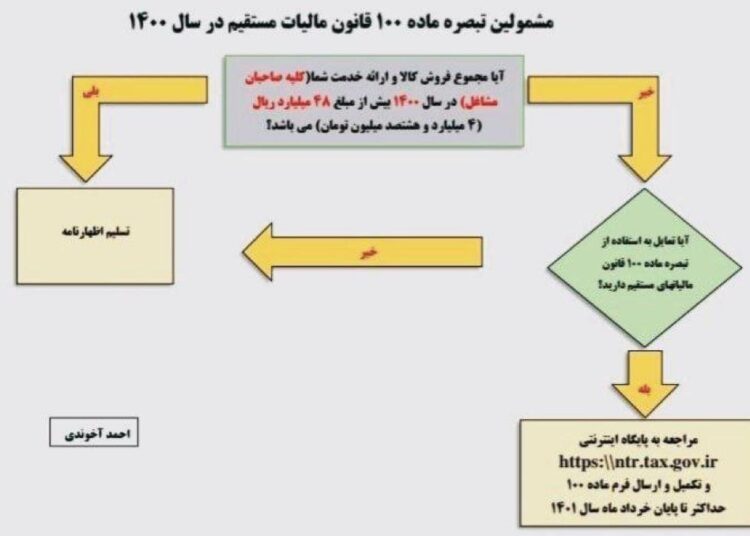

🟦 مسدودی حساب هم به اندازه کسری چک به ترتیب از بیشترین به کمترین مانده حساب است.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”سنوات پرداخت شده به کارگران در قرارداد موقت یکساله ، علی الحساب است یا خیر؟”]در قراردادهای کار موقت یا دائم در ازای کار، کارفرما موظف است در پایان هر قراردادی که با کارگر تسویه حقوقی نموده و مطالبات کارگر ، از جمله عیدی و سنوات او را بپردازد، اگر رابطه کارگر و کارفرما قطع شود، او ملزم به پرداخت حق سنوات بر اساس مدت کارکرد می باشد و ماه آخر کارگر، ملاک دریافت میزان سنوات است و علی الحساب در کارهای مستمر است و با پایان رابطه کارگر، سنوات به نرخ همان روز پرداخت میشود.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”قابل توجه متقاضیان فرم تعیین مالیات مقطوع سال ۱۴۰۰ ( تبصره ماده ۱۰۰ )”]🔶 با توجه به تغییرات اعمال شده در سامانه اظهارنامه بخش تکمیل فرم تبصره ماده ۱۰۰ جهت عملکرد سال ۱۴۰۰، سقف مالیات قطعی برای فروش های ؛

🔶 تا ۱ میلیارد تومان،

➖ سه برابر مالیات سال قبل یا ۵ میلیون تومان مالیات ،

🔶 از ۱ تا ۳ میلیارد تومان،

➖ سه برابر مالیات سال قبل یا ۱۰ میلیون تومان مالیات ،

🔶 از ۳ تا ۴.۸۰۰ میلیارد تومان،

➖ سه برابر مالیات سال قبل یا ۱۵ میلیون تومان5 مالیات

🔶 هر کدام بیشتر باشد در نظر گرفته شده است.

[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”فعاليتهای مشمول معافيت كشاورزی ماده ٨١ ق م م”]🟧 درآمد فعاليتهای ذيل از ماليات معاف می باشد :

[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”فعاليتهای مشمول معافيت كشاورزی ماده ٨١ ق م م”]🟧 درآمد فعاليتهای ذيل از ماليات معاف می باشد :

▫️كشاورزی

▫️دامپروری

▫️پرورش ماهی

▫️پرورش زنبور عسل

▫️پرورش طيور

▫️ماهيگيری

▫️نوغانداری (پرورش كرم ابريشم)

▫️احياء مراتع و جنگلها

▫️باغداری

▫️نخيلات ( باغات خرما )

🔹نکته ١ : مطابق بخشنامه شماره ٣٨-٩٦-٢٠٠ مورخ ١٣-٠٣-٩٦ وجوه دريافتي اشخاص فوق از بيمه بابت جبران خسارت وارده به فعاليتهاي مشمول معافيت ماده ٨١ ، به عنوان درامد معاف از ماليات است.

🔹 نکته ٢ : مطابق بخشنامه شماره ٨٥٣٠ مورخ ٢٧-٠٢-٨٢ شركتهاي دولتی نيز مشمول معافيت ماده ٨١ ميشوند.

🔹 نکته ٣ : مطابق بخشنامه شماره ٢٦١٢-٨٠ مورخ ٢١-٠٣-٨١ بطور کلی کشاورزی فعالیتی است که در جریان آن گیاهان یا حیوانات اهلی با هدف تولید اقتصادی پرورش داده می شوند.

○ بخش کشاورزی در اقتصاد ایران شامل چهار زیر گروه ١- زراعت، ٢- شیلات و ماهیگیری، ٣- دام وطیور، ٤- جنگلها و مراتع (منابع طبیعی ) می باشد.

🔹 نکته ٤ : مطابق رای شورای عالی مالياتی به شماره ٢-٢٠١ مورخ ١١-٠٢-٩٦ شركتهای تعاونی توليد روستايی و اتحاديه های آنها كه فعاليت آنها طبق اساسنامه جزو فعاليتهای معاف ماده ٨١ باشد ، مشمول معافيت ماده ١٣٣ می باشند.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”نحوه محاسبه مالیات خانههای خالی”]♦️ به موجب مواد ۵۲ و ۵۳ قانون مالیاتهای مستقیم که نحوه محاسبه مالیات بر درآمد اجاره را تعیین میکند، تعیین مالیات بر مبنای عرف مکان و منطقه یا مکانیزمهای محاسباتی ارزش معاملاتی هر واحد مسکونی صورت میگیرد.

♦️طبق این مواد واحدهای مسکونی زیر ۱۵۰ متر مربع اجاره داده شده در تهران و مراکز استانها و زیر ۲۰۰ متر در سایر شهرها از مالیات اجاره معاف است، ولی اگر همین واحدها مشمول خانههای خالی شود دیگر این معافیتها مشمول آن نمیشود و میزان اجاره واحد مبنای تعیین مالیات قرار میگیرد.

♦️به هر میزانی که مالیات بر اجاره تعیین شود برای خانههای خالی این عدد در سال نخست ۶ برابر، در سال دوم ۱۲ برابر و در سال سوم به بعد ۱۸ برابر خواهد بود[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”چگونه از تراکنش های بانکی خود در سازمان امور مالیاتی دفاع کنیم”]🔹ممکن است جزو اشخاصی باشید که برای تراکنش های بانکی به سازمان امور مالیاتی احضار شدهاید و یا شاید احضار بشوید. طبیعی است که باید بتوانید توجیه کافی و صحیحی برای تراکنش های بانکی خود داشته باشید اما واقعیت این است که قانع کردن اداره امور مالیاتی بههیچعنوان کار سادهای نیست.

🔹برای اینکه بتوانید پرونده مالیاتی خود را بهسلامت از اداره مالیاتی عبور دهید، باید ضمن آگاهی و تسلط کافی به قوانین مالیاتی، تجربه کافی در این زمینه نیز داشته باشید. بدیهی است که چنین فرضی برای یک فرد عادی کاملاً مردود است. بهترین راه برای این کار، مراجعه به یک مشاور مالیاتی توانمند است.

🔹شاید مشاور مالیاتی هم به تنهایی نتواند از پس این کار برآید ، چراکه واریزی ها به حساب شخص شما بوده و لازمه تنظیم لایحه از ناحیه مشاور، توضیح لازم به مشاور در خصوص تراکنش ها از جمله واریزی ها بوده است .[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”تعاریف مهم در اظهارنامه های مالیاتی”]در اجرای ماده ۴۱ آیین نامه اجرایی ماده ۲۱۹ قانون مالیات های مستقیم و جهت اجرای دقیق رسیدگی به اظهارنامه های مالیاتی مطابق مقررات موجود، تعاریف ذیل مدنظر می باشد :

◾️حسابرسی مالیاتی: نوعی از حسابرسی رعایت است که با استفاده از اصول و شواهد حسابرسی به منظور انطباق اطلاعات مالی مودیان با قوانین و مقررات مالیاتی با هدف اظهارنظر و تعیین درآمد/ مأخذ مشمول مالیات آنان انجام می شود؛

◾️دفاتر، اسناد و مدارک: موضوع آئین نامه مربوط به روش نگاهداری دفاتر و اسناد و مدارک و نحوه ثبت وقایع مالی وچگونگی تنظیم صورتهای مالی نهایی موضوع ماده (۹۵) قانون مالیات های مستقیم اصلاحی ۳۱/ ۴/ ۱۳۹۴ ؛

◾️حجم فعالیت: مجموع مبلغ فروش کالا و خدمات فعال اقتصادی در یک سال مالی معین؛

◾️ارزش منصفانه: براساس بند (۸) استاندارد شماره (۳) حسابداری، ارزش منصفانه مبلغي است كه خريداري مطلع و مايل و فروشندهاي مطلع و مايل ميتوانند در معاملهاي حقيقي و در شرايط عادي، يك دارايي را در ازاي مبلغ مزبور با يكديگر مبادله كنند.

◾️بهای تمام شده موجودی مواد و کالا: بهاي تمام شده موجودي مواد و کالا بايد دربرگيرنده مخارج خريد، مخارج تبديل و ساير مخارجي باشد كه واحد تجاري در جريان فعاليت معمول خود، براي رساندن كالا يا خدمات به مكان و شرايط فعلي آن متحمل شده است.(بند ۶ استاندارد شماره ۸ حسابداري موجودي مواد و كالا)

◾️بهای تمام شده خدمات: در برگیرنده کلیه هزینه ها و مخارجی است که برای ارائه خدمت تحمل شده باشد.

◾️نسبت فعاليت: عبارت است از نسبت سود ناویژه و نسبت سود فعالیت(ویژه) که از طریق ابراز مؤدی، نسبت فعالیت مشاغل مشابه در سامانه طرح جامع مالياتي يا نسبتي كه هر ساله باتوجه به اطلاعات موجود در پایگاههای اطلاعاتی سازمان و اطلاعات سایر مراجع مربوط حداکثر تا پانزدهم مرداد ماه هرسال برای سال مالیاتی قبل با تایید رئیس کل سازمان اعلام میشود، تعیین می گردد.

◾️نسبت سود ناویژه : نسبتی است که حاصلضرب آن در مبلغ فروش یا درآمد مبلغ سود ناویژه فعالیت مودی را مشخص می نماید.

◾️نسبت سود فعالیت(ویژه): نسبتی است که حاصلضرب آن در مبلغ فروش یا درآمد مبلغ سود ویژه فعالیت مودی را مشخص مینماید.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”تمدید قرارداد در قراردادهای موقت”]♦️اینجانب ۵ سال دارای سابقه کار در شرکتی می باشم و قراداد های من از جمله قرارداد سال ۱۴۰۰ یکساله بوده است .

در سال جاری نیز همکاری ادامه دارد و از ابتدای روز کاری در سال جدید در محل کار حاضر بوده و کارفرما به تازگی اعلام کرده که قصد دارد برای کلیه پرسنل مدت قرارداد را ۲ یا ۳ ماهه تنظیم نماید . آیا این اقدام کارفرما قانونی میباشد ؟

♦️ در کارهایی که فعالیت آنها جنبه مستمر دارد وقتی مدت قراردادکار موقت منقضی می شود و کارفرما با کارگر قرارداد موقت دیگری منعقد نمی کند ، ادامه کار کارگر در کارگاه پس از انقضای مدت قرارداد کار و لو برای یک روز ، به منزله تجدید ضمنی قرار داد ، معادل مدت قرارداد کار قبلی خواهد بود.

♦️بعنوان مثال اگر قرارداد کارگر یک ساله بوده و پس از پایان مدت قرارداد ، کارگر یک روز در محل کار خود حاضر گردد ، قرارداد وی به مدت یک سال دیگر تمدید خواهد شد.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”مزایای به تبع شاغل و مزایای به تبع شغل”]🟥 مزایای به تبع شاغل :

مزایایی که فارغ از پست های سازمانی یا میزان حقوق دریافتی، به همه افراد شاغل مشمول قانون کار تعلق می گیرد. مثل حق مسکن، حق خواروبار، حق اولاد و…

🟥 مزایای به تبع شغل:

مزایایی که به شغل و جایگاه شخص بستگی دارد و بخاطر شغل به آن تعلق میگیرد. مثل: حق جذب ، حق سرپرستی یا حق مسؤلیت و…

🟥 مزایای به تبع شغل، طبق ماده ۸۳ قانون مالیات های مستقیم، مشمول مالیات هستند و در حقوق پایه کارگران تاثیر مستقیم دارند. یعنی برای محاسبه عیدی و سنوات، این فوق العاده ها باید به حقوق پایه کارگر اضافه و بر اساس مجموع این موارد، محاسبات عیدی و سنوات انجام شود.[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”تشکیل پرونده مالیاتی”]

تمام شرکت ها پس از ثبت شرکت باید برای تشکیل پرونده مالیاتی در واحد مالیاتی، اقدام کند. هر شرکت که 2 ماه از ثبت آن گذشت مکلف به تشکیل پرونده مالیاتی است.در واقع تشکیل پرونده مالیاتی در واقع تشکیل پرونده مالیاتی برای انجام امور مالیاتی است به معنای آن است که شرکت به سازمان امور مالیاتی اعلام نماید که چنین شرکتی تأسیس شده و طبق قانون دو در هزار سرمایه شرکت را پرداخت نماید در غیر اینصورت مشمول جریمه مالیاتی معادل دو برابر مبلغ اولیه خواهید شد. بعبارت دیگر در صورت عدم تشکیل پرونده مالیاتی و پرداخت حق التمبر دارایی ظرف دو ماه ، به جای ۲ در هزار ، معادل ۶ در هزار سرمایه ثبت شده باید پرداخت شود

لازم به ذکر است به تازگی و بر اساس طرح جامع مالیاتی، اداره کل مالیات بر درآمد (عملکرد) پس از تکمیل و تشکیل پرونده، جهت ارائه مفاصا حساب مالیاتی، از اداره کل مالیات بر ارزش افزوده نیز استعلام می کند. لذا در اداره کل مالیات بر ارزش افزوده نیز می باید برای تشکیل پرونده اقدام نمایید که فرایند آن کاملا متفاوت با مراحل ذیل است.

جهت تعیین حوزه مالیاتی و تشکیل پرونده دارایی باید به نزدیکترین اداره امور مالیاتی مربوط مراجعه نمایند. پیشنهاد می شود به منظور جلوگیری از مشکلات احتمالی، کد پستی دقیق خود را نیز از اداره پست استعلام کنید چرا که در صورت مغایرت آدرس قانونی با کدپستی، برای درخواست کد اقتصادی با مشکل مواجه خواهید شد.

مدارک لازم جهت تشکیل پرونده دارایی

ارائه تصوير فیش تلفن محل شرکت

ارائه تصوير سند مالکیت یا اجاره نامه محضری به نام شرکت

ارائه اصل گواهی امضای صاحبان امضای مجاز تائید شده در دفترخانه اسناد رسمی

ارائه تکمیل دفترچه مشخصات شناسایی شرکت(دفترچه ثبت نام اشخاص حقوقی)

ارائه اصل فیش واریز دو در هزار مبلغ سرمایه اولیه شرکت در بانک ملی

ارائه اصل و تصوير سند مالكيت(در صورتيكه به نام شركت باشد.)يا قرارداد اجاره(۲ نسخه)

ارائه اصل و تصوير اساسنامه شرکت

ارائه اصل و تصوير آگهی تاسیس

ارائه اصل و كپی روزنامه رسمی

ارائه اصل و تصوير شرکت نامه

ارائه اصل و تصوير تقاضا نامه و يا اظهارنامه ثبت شرکتها

ارائه اصل و تصوير آگهی تغییرات

ارائه اصل و تصوير شناسنامه(صفحه اول) اعضای هیات مدیره

ارائه اصل و تصوير کارت ملی کلیه اعضای هیات مدیره

معرفي نامه كتبي از شركت به انضمام فهرست حقوق يا گواهي واحد مالياتي/وكالتنامه به نام شركت

اصل و تصوير كارت بازرگاني(در صورت دارا بودن)

اصل و تصوير مجوز تاسيس كارگاه يا كارخانه(در صورت دارا بودن)

اصل و تصوير پروانه بهره برداري(در موردن معادن پروانه بهره برداري يا قرارداد استخراج)در صورت دارا بودن

اگر شما حتی در شرکتتان فعالیت هم ندارید تشکیل پرونده مالیاتی برای شما الزامی است

اگر مکان دفتر شرکت غیرواقعی اعلام شده باشد نمیتوانید تشکیل پرونده دهید

زمان تشکیل پروندهی مالیاتی و دریافت شمارهی اقتصادی

تشکیل پروندهی مالیاتی حدود یک هفته زمان میبرد.

پس از تشکیل پروندهی مالیاتی میتوان اقدام به دریافت شمارهی اقتصادی نمود که زمان دریافت آن در حدود ۲ الی ۳ هفته زمان میبرد.

تعیین حوزه مالیاتی و کد اقتصادی

پس از اینکه یک شرکت ثبت شده و آگهی تاسیس آن شرکت صادر می شود، باید حداکثر ظرف مدت یک ماه پس از تاریخ صدور آگهی به اداره مالیات مراجعه و در آنجا اقدام به تعیین حوزه مالیاتی نموده و پرونده تشکیل دهد و سپس کد اقتصادی دریافت نماید.

نکات تشکیل پرونده مالیاتی

بدون داشتن پرونده مالیاتی، شرکت نمی تواند در پایان سال مالی، اظهارنامه مالیاتی فعالیت یا عدم فعالیت خود را به اداره دارایی تسلیم کند که این خود ممکن است باعث مشکلات مالیاتی برای شرکت گردد.

چنانچه شرکت در موعد مقرر نسبت به تشکیل پرونده مالیاتی اقدام ننماید، مشمول جرائم مربوطه خواهد بود که مقدار و شرایط آن در “قانون مالیات های مستقیم” ذکر گردیده است.

وقتی یک شرکت تشکیل می شود، بدون داشتن پرونده مالیاتی نمی تواند کد اقتصادی بگیرد، لذا شرکت نمی تواند با جایی قرارداد ببندد و شروع به فعالیت کند.

اخذ کد اقتصادی و تشکیل پرونده مالیاتی برای تمامی شرکت ها الزامی است.

اشخاص مشمول مالیات

مطابق قانون مالیاتهای مستقیم هرنوع در آمدی مشمول پرداخت مالیت است مگر اینکه معافیت از پرداخت مالیات برای شخص یا گروهی در قانون پیش بینی شده باشد . از این رو در ماده ۱ این قانون آمده است :

ماده ۱– اشخاص زیر مشمول پرداخت مالیات می باشند

مطابق قانون مالیاتهای مستقیم هرنوع در آمدی مشمول پرداخت مالیت است مگر اینکه معافیت از پرداخت مالیات برای شخص یا گروهی در قانون پیش بینی شده باشد . از این رو در ماده ۱ این قانون آمده است

اشخاص مشمول پرداخت مالیات

هر شخص حقیقی ایرانی مقیم خارج از ایران نسبت به کلیه درآمدهایی که درایران تحصیل می کند.

هر شخص حقوقی ایرانی نسبت به کلیه درآمدهایی که در ایران یا خارج از ایران تحصیل می نماید.

هر شخص غیر ایرانی ( اعم از حقیقی یا حقوقی) نسبت به درآمدهایی که در ایران تحصیل می کند و همچنین نسبت به درآمدهایی که بابت واگذاری امتیازات یا سایر حقوق خود و یا دادن تعلیمات و کمک های فنی و یا واگذاری فیلم های سینمائی ( که به عنوان بها یا حق نمایش یا هر عنوان دیگر عاید آن ها می گردد) از ایران تحصیل می کند.

کلیه مالکین اعم از اشخاص حقیقی یا حقوقی نسبت به اموال یا املاک خود واقع در ایران طبق مقررات باب دوم.

هر شخص حقیقی ایرانی مقیم ایران نسبت به کلیه درآمدهایی که در ایران یا خارج از ایران تحصیل می نماید.

مدارک لازم جهت تشکیل پرونده مالیاتی

تکمیل دفتر مالیاتی (مشخصات شناسایی شرکت، سهامداران و هیئت مدیره)

گواهی امضاء افرادی که حق امضاء مجاز شرکت را دارند.

اجاره نامه رسمی همراه با کد رهگیری و یا سند مالکیت به نام شرکت

فیش آب، برق وتلفن محل دفتر مرکزی شرکت منابع در روزنامه رسمی

ابطال تمبر سرمایه شرکت (دو در هزار یا چهار در هزار)

کپی برابربا اصل مدارک شناسایی اعضای شرکت(سهامداران ، هیئت مدیره)

اصل و کپی کلیه مدارک شرکت(اظهارنامه ، شرکت نامه، تقاضانامه،اساسنامه، روزنامه رسمی و در صورت تغییرات ،روزنامه رسمی تغییرات)

تذکر مهم در خصوص تشکیل پرونده مالیاتی

جهت هرگونه مشاوره مالیاتی و تشکیل پرونده دارایی می توانید با کارشناسان مالی و مالیاتی ثبت شرکت و برند بین الملل تماس گرفته تا راهکارهای روشن و شفاف را به شما پیشنهاد دهند.

در نظر داشته باشید که اگر شرکت فعالیت نداشته باشد یا فعلا قصد فعالیت ندارید تشکیل پرونده مالیاتی جزءالزامات می باشد. وبرای اعلام عدم فعالیت می بایست تشکیل پرونده انجام گردد و در غیر اینصورت مشمول جریمه مالیاتی می گردد.

[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”تنظیم اظهار نامه مالیاتی”]

برای تنظیم اظهار نامه مالیاتی خود با موسسه ی حقوقی تکسفیر تماس بگیرید و مراحل تنظیم اظهار نامه مالیاتی خود را به کارشناسان ما در زمینه ی تنظیم اظهار نامه مالیاتی بسپارید و در کمترین زمان ممکن به اهداف خودتان برسید

تنظیم اظهار نامه مالیاتی برای مودیان حقیقی :

تنظیم اظهار نامه مالیاتی برای مودیان حقیقیفقط در صورت تکمیل ثبت نام الکترونیکی امکان پذیر می باشد. برای واحدهای مشارکتی، جهت عملکرد سال جاری تنها تکمیل یک اظهارنامه کافی است و نیازی به ارائه اظهارنامه انفرادی برای تمامی شرکاء نمی باشد.

نکته: اطلاعات شرکاء در واحدهای مشارکتی از سامانه ثبت نام کد اقتصادی بارگزاری می شود. بنابراین در صورت عدم ثبت اطلاعات این سامانه (از جمله اطلاعات شرکاء…) در ثبت نام شریک اصلی حتما نسبت به تکمیل آن در سامانه ثبت نام کد اقتصادی ثبت نام اقدام نمایید

تنظیم اظهار نامه مالیاتی برای مودیان حقیقی مودیان حقوقی :

تنظیم اظهار نامه مالیاتی برای مودیان حقیقی با استفاده از نام کاربری و کلمه عبور و کد رهگیری پیش ثبت نام و در صورت تکمیل اطلاعات ثبت نام امکان پذیر می باشد. بنابراین ضروری است مودیان حقوقی نسبت به تکمیل ثبت نام ورفع مشکلات این مرحله از طریق سامانه اینترنتی عملیات مالیاتی مودیان به نشانی http://tax.gov.ir اقدام نمایند.

مراحل تنظیم اظهار نامه مالیاتی برای مودیان حقیقی

مرحه 1– پیش ثبت نام کد اقتصادی و دریافت کد رهگیری

مرحه 2– تایید اطلاعات پیش ثبت نام و دریافت پاکت نامه حاوی اطلاعات کاربری

مرحه 3– ثبت نام کد اقتصادی

مرحه 4– تایید اطلاعات ثبت نام

مرحه 5– دریافت و تکمیل اظهار نامه الکترونیک

مرحه 6– ارسال اظهارنامه و دریافت کدرهگیری

مرحه 7– دریافت و پرداخت قبوض پرداختی مالیات به صورت اینترنتی

نحوه تنظیم اظهار نامه مالیاتی

1) برای پیش ثبت نام کد اقتصادی به وب سایت https://register2.tax.gov.ir/Pages/Prelogin مراجعه نمایید.

2)اکنون که کد رهگیری را دریافت کردیدبه سایت http://e3.tax.gov.ir/Pages/action/show/4 مراجعه نمایید.

3)بر روی گزینه “اظهارنامه جدید” کلیک کنید.

4)اطلاعات به دست آمده از سامانه کد اقتصادی را وارد نمایید.

فرم ورود اطلاعات ۲۵صفحه است که باید تمام اطلاعات خود را بر روی آنهرا در ج کنید همچنین میتوانید مراحل تنظیم اظهار نامه مالیاتی را به ما بسپارید تا در کمترین زمان ممکن به هدف خود برسید و موفقیت در کار را ازان خود کنید با تشکر از شما

[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”اخذ گواهی ارزش افزوده”]

شما می توانید مراحل اخذ گواهی ارزش افزوده خود را به موسسه حقوقی تکسفیر بسپارید و از کلیه ی خدمات ما بهره مند شوید .

محتوای گواهی ارزش افزوده درصد مالیات و وعوارض ارزش افزوده از مشتریان توسط فروشنده می باشد که به نام شرکت و یا شخص فروشنده صادر می شود گواهی ارزش افزوده دارای تاریخ اعتبار است و اگر تاریخ اعتبار تمام شود فروشنده باید برای تمدید آن اقدام نماید.

نحوه اخذ گواهی ارزش افزوده

1)انجام کلیه مراحل تکمیل پرونده در حوزه مالیات بر ارزش افزوده .

2)ارائه تمامی اظهارنامه های شروع به فعالیت و ثبت شرکت (اگر هم پس از ثبت فعالیتی ندارید بصورت صفر ارائه نمایید).

3)کلیه بدهی مالیات و عوارض ارزش افزوده خود را تا تاریخ درخواست گواهینامه تسویه کنید.

4)ثبت نام کد اقتصادی شما کامل شده و به گام ۴۵رسیده اید.

مدارک برای ثبت نام اولیه ارزش افزوده :

- کد پستی دفتر و محل فعالیت

- وکالتنامه

- کلیه ی مدارک اعضا

- آگهی آخرین تغییرات شرکت ( در صورت وجود )

- نام بانک شرکت

- نام شعبه بانک

- کد شعبه

- شماره حساب

- تلفن و آدرس هیات رییسه

- تصویر مدارک شناسایی کلیه ی اعضای شرکت

- کد اقتصادی

- آگهی تاسیس شرکت و آگهی تغییرات شرکت ( در صورت وجود )

- گواهی فعالیت یا نام شرکت در سامانه رتبه بندی

- نشانی و کد پستی پیمانکار

مراحل تمدید گواهی ارزش افزوده:

مرحله 1)ثبت نام اولیه ارزش افزوده شرکت

مرحله 2)ارائه ی برگ ثبت نام اولیه همراه با مدارک ذکر شده

مرحله 3)ثبت نام مرحله دوم ( پس از آمدن رمز عبور)

مرحله 4)ارائه ی کلی مدارک به اداره دارایی

[/rt_accordion_style_item][/rt_accordion_style][/vc_column_inner][/vc_row_inner][vc_row_inner css=”.vc_custom_1520490490509{margin-top: 0px !important;margin-right: 0px !important;margin-bottom: 45px !important;margin-left: 0px !important;padding-top: 45px !important;padding-right: 45px !important;padding-bottom: 45px !important;padding-left: 45px !important;background-color: #f4f5f6 !important;}” el_class=”box-shadow”][vc_column_inner css=”.vc_custom_1627878256765{margin-top: 0px !important;margin-bottom: 28px !important;padding-top: 6px !important;padding-right: 75px !important;padding-bottom: 6px !important;background-image: url(https://petrokankash.com/wp-content/uploads/2021/08/faq-icon3.png?id=10544) !important;background-position: right 0 !important;background-repeat: no-repeat !important;}”][vc_custom_heading text=”جداول” font_container=”tag:h2|font_size:28px|text_align:right|color:%23001a57|line_height:27px” use_theme_fonts=”yes” css=”.vc_custom_1656149668175{margin-top: 0px !important;margin-bottom: 0px !important;padding-top: 0px !important;padding-bottom: 0px !important;}”][vc_custom_heading text=”در این بخش برخی جداول ضروری منتشر می شود” font_container=”tag:p|text_align:right” use_theme_fonts=”yes” css=”.vc_custom_1656149704963{margin-top: 7px !important;margin-bottom: 0px !important;padding-top: 0px !important;padding-bottom: 0px !important;}”][rt_accordion_style radiant_accordionstyle=”five”][rt_accordion_style_item radiant_accordiontitle=”خلاصه تغییرا ایجاد شده در قانون مالیات مستقیم به دلیل تصویب قانون مالیات ارزش افزوده مصوب 1400″] [/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”جدول ساعات کاری موظفی کارگران در سال ۱۴۰۱”]

[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”جدول ساعات کاری موظفی کارگران در سال ۱۴۰۱”] [/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”جدول مالیات بر درآمد حقوق 1398″]

[/rt_accordion_style_item][rt_accordion_style_item radiant_accordiontitle=”جدول مالیات بر درآمد حقوق 1398″]

کوچک و شهرک های صنعتی در دو گزینه صادر می گردد :

الف : سرمایه گذاری در رشته فعالیت صنعتی که درچارچوب اولویت های تعریف شده در اسناد بالادست نظیر سند راهبرد صنعتی کشور بر بایه طرح های آمایش صنعت و

معدن صورت میگیرد برطبق ضوابط از حمایت ومشوق های خاص سرمایه گذاری دولت برخوردار می گردد۔

ب : سرمایه گذاری در رشته فعالیت صنعتی که درخارج از چارچوب گزینه الف باشد از مشوق های خاص سرمایه گذاری برخوردار نخواهد گردید۔

تبصره : حمایت ها و مشوق های خاص سرمایه گذاری شامل :

تسهیلات بانکی (ریالی – ارزی ) + یارانه زمین در شهرك صنعتی ۰ معافیت های حقوق ورودی ماشین آلات و یارانه های انرژی ( آب ۰ برق و گاز ) می باشد۔

جهت دانلود متن کامل ضوابط صدور و تمدید جواز تاسیس واحد تولیدی ، طراحی و مونتاژ روی لینک زیر کلیک نمایید :

دانلود فایل مراحل و قوانین دریافت جواز تاسیس + فرمت طرح توجیهی جهت دریافت جواز تاسیس[/rt_accordion_style_item][/rt_accordion_style][/vc_column_inner][/vc_row_inner][/vc_column][vc_column width=”1/4″ css=”.vc_custom_1518763663115{margin-top: 0px !important;margin-bottom: 0px !important;padding-top: 0px !important;}”][vc_row_inner css=”.vc_custom_1520489725707{margin-top: 0px !important;margin-bottom: 35px !important;padding-top: 0px !important;padding-right: 0px !important;padding-bottom: 0px !important;padding-left: 0px !important;}”][vc_column_inner css=”.vc_custom_1518766187077{margin-top: 0px !important;margin-right: 0px !important;margin-bottom: 0px !important;margin-left: 0px !important;padding-top: 0px !important;padding-right: 0px !important;padding-bottom: 0px !important;padding-left: 0px !important;}”][rt_menu_style nav_menu=”Side-menu” extra_class=”side-menu”][/vc_column_inner][/vc_row_inner][/vc_column][/vc_row]